フルローンで購入した私の現在の愛車、インプレッサ G4。

現在、慣らし運転を実施中。

ここから追い込みをかけて、今月中には1000kmを走破し、慣らし運転を完了させる予定だ。(^_^)

ところでこのクルマ、私のクルマ人生で初のスバル車。

なので、スバルでローンを組んだのも今回が初めてだ。

利用したのはスバルクレジットの

「SUBARU残価設定型クレジット 安心プロテクト3」

なのだが、これが実にスゴい!

何がスゴいって、このローンを利用してクルマを買った人だけに与えられる特典がスゴいのだ! (^o^)

そこで今回の記事では、知らなきゃ損する、スバルの残価設定型ローンのスゴすぎるメリットについてお伝えしようと思う。

えっ?

「残価設定ローンぐらいどこのディーラーでもやってるし、どれもほぼ仕組みは同じなので、残価設定型のメリットぐらい誰でも知ってるよ!」って?

いやいや、今さらそんな当たり前の話なんかする気はないよ。(^o^)

それこそもはや、ローン派のクルマ乗りにとっては常識なんだから、私がこの記事でわざわざ説明する必要もないでしょう。(^o^)

私が言ってるメリットってのはそんな当たり前の話じゃなくて、スバルの残価設定型ローン独自のメリットの話だ。

以下、ローン派の方はもちろんのこと、現金一括派の人もぜひ一読頂ければと思う。(^_^)

「安心プロテクト3」が安心すぎる!

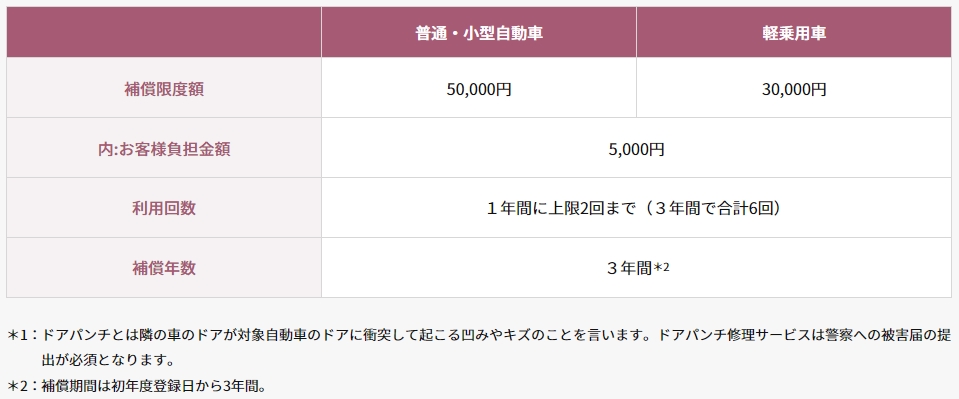

スバルの残価設定型ローンには、「安心プロテクト3」という安心補償サービスが自動で付いてくる。

この補償サービスの内容がスゴい!

・前後のバンパー(純正エアロパーツも含む)の修理

・左右のドアミラーのキズや凹みの修理

・ドアパンチによるキズや凹みの修理

に対する補償が付いてくるのだ!

お分かりだろうか?

分かりやすいように、以下に例を挙げて説明しよう。

●例1:修理代が3万円だった場合

自己負担は5千円

残り2万5千円は補償してもらえる

●例2:修理代が5万円だった場合

自己負担は5千円

残り4万5千円は補償してもらえる

●例3:修理代が7万円だった場合

自己負担は2万5千円

残り4万5千円は補償してもらえる

いかがだろうか?

これ、ローン組んだだけで自動で付いてくる補償としては、スゴくない!? (^_^;

少なくとも、私のような超絶貧乏人にとっては、かなりうれしい内容の補償だ。

ドアパンチへの不安が、いくらかでも軽減されるのは実にありがたい。(^o^)

一応、制限としては1年間に上限2回までで、補償年数は3年間というのがあるが、1年に3回以上ヘマしたりドアパンチされたりする奴はほぼいないだろう。

ってゆーか、もしいたら、その運転のヤバさと運の悪さでクルマを運転するのは、もうやめといたほうがいいだろう。そのうち死ぬよ。(^o^;

現金一括派も一考の価値あり!

今回お伝えしたスバルの残価設定型ローンのメリット。

借金王を自称する私も、まさかスバルの残価設定型クレジットにこんなスゴいメリットがあるとは、今まで知らなかった。

スバル車を乗り継いでる人たちにはすでに常識の話なのかもしれないが、私も営業マンさんから説明を受けて初めて知ったぐらいなので、恐らく知らない人も多数おられるだろうと思い、今回記事で紹介させて頂いた次第だ。

ただし、メリットがあるとはいえローンはローン。

金利を払わないといけないので、現金一括で支払うよりは多くの金額を支払わなければならないのは事実。

でもですよ、現金一括で買った場合、今回紹介したような補償は付いてこない。

もし修理することになったら、現金一括と残価設定型ローン、どっちで買ったほうが得なのか、ビミョーな話になる可能性もあるよね。

まぁ頭金にいくら突っ込んでローンを組む金額をいくらにするかとか、修理の回数や程度によっても、どっちが得かは変わってくるとは思う。

でも場合によっては、「こんなことになるんだったら残価設定型ローンで買っといたほうが良かった」ということもあるんじゃないだろうか?

それぐらい手厚い補償だと思う。

こんな補償が自動で付いてくるなんて、知らずにローンを組んだ私としては、何ともうれしいタナボタといったところだ。(^o^)

現金一括でポン!と購入というのは、男前でカッコいい買い方かもしれないが、現代のクルマ業界は外車ディーラーでさえローンプログラムに力を入れていて、ローン会社と手を組んでお互いの売上アップのために協力し合っている。

個人商店じゃないので、「現金一括」という買い方が、必ずしも販売店にとってありがたい買い方ではなくなりつつある時代(ってゆーか、もはやむしろありがたくないのかもしれない)。

ネットも普及して個人での資産運用が盛んな時代でもあるので、現金一括で払ってしまうよりも、その分の現金を運用に回して増やしたほうが良いという考え方もある。

しかも今回紹介したような、ローン契約者ならではのメリットまであるのだから、今まで現金一括派だった人たちも、少しローンという買い方も検討に入れてみてはいかがだろうか。

以上、スバルの残価設定ローンのスゴすぎるメリットについてでした! (^_^)

他社のクルマと迷っている方!

スバルを選ぶ理由は、こんなところ(ローン)にもありますよ! (^o^)

コメント

スバル残価設定ローンユーザーです 笑

この特典(?)を知らない人は多いと思います。

ローンを組むときにも営業から説明はありませんでしたし。

納車半年でかみさんがリアバンパーを盛大に擦ってしまい早速おせわになりました。

最近はリアバンパー内部にセンサーが沢山仕込まれていて、保証の関係もあり新品交換しか対応しないとのことでしたが、この特典のおかげで少額出費で済みました。

車両保険を使う必要もなく、等級も下がりませんので本当にお得です。

なので、すでに金利差の元は取った状況です 笑

スバル保険にも同様のメリットがありますね。

各種の小キズ保障やフロントガラス保障、回数・距離無制限のレッカーサービス、アウトドア保障などが付いてきます。

ディーラー保険なのでお値段はそれなりですが、従来型保険から選ぶならアリだと思いました。

自分は義理としがらみでこれまでの従来型保険を継続せざるを得ませんでしたが、こういった付帯補償は全然なし。

ほぼ使用しないとはいえレッカーは500キロまで。その他条件はほぼ同じでお値段はほぼ同額。

付帯補償の分だけ単純に損です。義理じゃなかったらまず入らないですね。

スバルではないですが、残価設定ローンを組むと数万円相当のメンテパックを付けてくれるディーラーや、スタッドレスタイヤ付けてくれるキャンペーンやってるディーラーもありました。

それくらい売る側にもメリットあるローンなのでしょうかね。

テンロクG4乗りです。情報ありがとうございます。現金一括いいすね。値引きに釣られ購入方法失敗した感じです。特にリアバンパー、ドア結構傷つきますよね。ローンにすればよかった。

話は変わってまた、スバル全車種大規模リコールありそうですね。製品は良いのですねここまで出るとさすがに???群馬のアウディも本家並みのドッカンであきれる限りです。

こうなったら高額返金期待します。でも、燃費以外はCVTなのにエンジン回っていい車ですよ。

辛口系おやじ(管理人)です。

大規模リコール、波及範囲が気になりますね。

確かなことはまだわかりませんが、いろいろ聞いて回った感じでは、私のインプレッサは対象外の可能性が強い感じ。

でも、正式発表がどうなるか、気になりますね。

もし対象になると、かなり作業が大変そうなリコールなだけに。(^^;

ローンで多少のメリットがあってもは結局それをはるかに上回る利息分が上乗せになっているわけですよね。

カード会社が一括払いよりリボ払いをやたら進めたがるのと一緒では?

キャッシュで買える人がわざわざこの程度の車ローン組む意味なくないですか?

辛口系おやじ(管理人)です。

まぁそのへんはだから、どれくらいの額のローンを組むか、とか、その補償をどれくらい利用することになるか、とか、その補償の安心感にどれくらいの価値を感じるか、などによっても判断が分かれると思うので、人それぞれですね。(^_^)

補償年数3年ってのは失念しやすいですが絶対に忘れてはいけない部分です。

つい先日ドアパンチされましたが3年をギリギリ過ぎていたので使用できませんでした。

どんなに面倒でもクソ車の横には絶対停めてはいけません。

あと、今は自己負担額が5000円から10000円にしれっと値上げされてるようですね。

https://www.subaru-finance.co.jp/plan/zanka.html

辛口系おやじ(管理人)です。

> あと、今は自己負担額が5000円から

> 10000円にしれっと値上げされてるようですね。

ステルス値上げの一種ですね。(^o^;

辛口系おやじ(管理人)です。

> 補償年数3年ってのは失念しやすいですが

> 絶対に忘れてはいけない部分です。

そうですね。

でも、新車で買ったら3年後に車検ですし、車検をメドに乗り替えていれば、あまり補償の期限を気にすることもないですけどね。(^_^)

> つい先日ドアパンチされましたが

> 3年をギリギリ過ぎていたので

> 使用できませんでした。

うわぁ!

それは痛い!

痛すぎますね!(*o*)

> どんなに面倒でもクソ車の横には

> 絶対停めてはいけません。

私は、たとえ入口から遠くても、出来るだけ他の駐車車両がいない所に駐車するようにしてましたし、あるいはなるべく高価なクルマやキレイなクルマの横に駐車していました。

以前はね。

でも、最近は以前ほどこだわってません。

というのも、

用事を済ませて戻ってきたら、レクサスの隣に駐車したはずなのに、いつの間にか、偏差値の低そうな親子が乗っているゴミみたいなファミリークソカーとか、輩のハイエースとかに変わってたりするので、

「これやったら、あっちに駐車したほうがマシやったやん。。。(-_-; 」

ってなることがチョイチョイあるので。(^^;