先日、「ベストカーWeb」にて、

https://bestcarweb.jp/news/66073

という記事が掲載されているのを目にした。

上記の記事を読んでみて思ったのは、

「残価設定型ローンをよく理解していない人が書いてるな」

ということ。

はっきり言ってしまえば、「デタラメ」が堂々と断言的に書かれている。

しかし、私の知人で残価設定型ローンを利用した人の話を聞いても、同じような誤解をしているようで、どうやらその「デタラメ」は、世の中にかなり蔓延しているように感じる。

残価設定型ローンにはお世話になっている私としては、その蔓延する誤解を解いておきたい。

というわけで、今回の記事では、ベストカーWebに掲載された記事の随所に突っ込みを入れる形で、残価設定型ローンに関する世間の大いなる誤解を解いていきたいと思う。

残価設定型ローンの利用を考えている方、あるいは、 今まさに利用中だという方は、ぜひご一読を。(^_^)

目次

ベストカーWebの記事、ここが誤解を生む!

では、冒頭でご紹介したベストカーWebに掲載された記事、

https://bestcarweb.jp/news/66073

の中で、読み手に誤解を与えやすい箇所、あるいは、明らかにデタラメな箇所について、突っ込みを入れていくとしよう。

1.事故や損傷に対して、過剰に不安を煽りすぎ!

記事に、以下のような記述がある。

この記述だけを見ると、査定額が残価を下回った場合には、必ず差額分の金銭を負担しないといけないように感じる人も多いのではないだろうか?

そうではない。

それはあくまでも、ローン期間の満了時にクルマを返却する場合の話だ。

ベストカーWebの記事冒頭にも書かれている通り、残価設定型ローンには、ローン期間満了の際に、

「残った残価を再びローンを組んで乗り続ける」

という選択肢も用意されている。

査定がマイナスになった分の差額を負担するのが嫌なら、乗り続ければいいのだ。

ってゆーか、そもそも、許容されるレベルを超えるキズが付いた状態のまま査定するから、残価を下回ってしまうのだ。

クルマにそんなキズが付いた状態で、普通そのまま乗る?

修理するよね? (^_^;

もちろんその場合、修理代は自己負担して直すことになるわけだが、それは通常のローンを組んでようが、現金一括で購入していようが同じことだ。

そうやってちゃんと修理しておけば、修理箇所や修理の程度によっては、査定に影響がない場合だってある。

要するに何が言いたいかと言うと、残価設定型ローンで購入したからといって、キズを付けることに対して過敏になる必要はない、ということだ。

しかし、残価設定型ローンを組んだ人の話を聞くと、皆さん、

「許容範囲のキズとかはOKだけど、それ以上のキズとかヘコみとかがあると差額払わなあかんから、気ぃ付けなあかんねん。(^_^;」

などとおっしゃる人が驚くほど多い。

気を付けないといけないのは、現金一括購入でも通常ローンでも同じことなのだが。(^o^;

買うときに営業マンから脅されたのかもしれないが、そんなにビビる必要はない。

返す際に、もし査定でマイナスになったとしても、差額分を一括負担するのが厳しいのであれば、残価を再ローンして乗り続ければいいだけだ。

2.支払いに関する誤解を生む記述

記事に、以下のような記述がある。

この記述を見ると、まるで残価設定型ローンの場合、全損するとクルマが無い状態で全額支払いを求められるかも、という脅しに見える。

しかし、それは残価設定型ローン特有の話ではない。

通常ローンでも同じことだ。

ディーラーのローンの場合、通常ローンでも残価設定型ローンでも、クルマの所有者はローン会社(またはディーラー)の名義になる。

担保となるクルマが全損して廃車となった場合、その時点で残っているローンは全額一括返済を要求されるのが当たり前だ。残価設定型ローンかどうかは関係ない。

しかし現実には、相談すれば分割での支払いに応じてもらえるケースが多いようだ。

実際、全損して一度は全額一括請求されたものの、ローン会社に相談し、今まで通りの月々の支払いで返済することを了承してもらい、ローンを完済した人を知っている。

まぁ貸してるほうにしても、保証人をとってないから別の誰かに一括返済を請求するわけにもいかないし、だからといって、本人に無理に一括請求して自己破産されるよりは、ローンの返済を続けてもらったほうが取りっぱぐれもなく金利も稼げる、ということなのだろう。

とにかく、残価設定型ローン特有の不安要素ではない。

ローン会社(またはディーラー)の所有者名義でローンを組んでいる限り、これは共通する不安要素なのだ。

3.「販売店のメリット」に関する記述が謎でしかない

記事に、以下のような記述がある。

それはユーザーが定期的に販売店に足を運ぶ仕組みになっていることだ。契約中は定期点検、車検などのアフターケアでサービスパックなどの商品も販売し易くなり、その分収益が上がるのだ。

これこそ、「残価設定型ローン」と何の関係があるというのだろう?

現金一括で買おうが通常ローンで買おうが、通常は購入したディーラーで購入後のメンテナンスを受けるのが普通だろう。

「ユーザーが定期的に販売店に足を運ぶ仕組み」など、残価設定型ローンには組み込まれていない。

メンテパック等を強制的に買わされることもない。あくまでも選択の自由はユーザー側にある。

まるで残価設定型ローンを選択すると、メンテナンスに関してもディーラーに囲い込まれるかのような記述だが、全く関係のない話だ。

4.途中で解約できない!?ウソこけ!

記事に、以下のような記述がある。

この部分に関しては全くのデタラメだ。

私は、「アテンザ」、「BMW 528i」、「BMW 420iグランクーペ」、そして現在の愛車「インプレッサ G4」と、過去4回に渡り残価設定型ローンを利用している。

そして過去3回、すべてローン期間を満了する前にクルマを乗り替えている。

特に「アテンザ」にいたっては、不本意ながら1年も乗らないうちに乗り替えている。(^_^;

悲報、さようならアテンザ号。。。

つまり、残価設定型ローンで買ったからと言って、乗り替えの自由が制限されることなど全くないのだ。

これだけは言っておこう。

乗り替えをする際に解決すべき問題は、「お金の問題」だけだ。

残価設定型ローンだろうが通常ローンだろうが、「借りてるお金を返済する」ということ以外に、解決すべき問題など無い。

言い方を換えれば、「借りてるお金を返しさえすれば、乗り替えは自由だ」ということだ。

もちろん、購入後すぐの乗り替えとなると、まだほとんどローンを返済していないため、クルマの査定額よりローンの残高のほうが高くなるため、差額の現金を用意する必要はある。

しかしそれは、残価設定型ローンだろうが通常ローンだろうが同じ話だ。

しかし、実際に私の周りで残価設定型ローンを利用した人の話を聞くと、ローン期間満了まで乗り替えが出来ないと思っている人が実に多い、いや、全員そう思っていたという、驚くべき事実がある。(^_^;

残価設定型ローンに対するこの誤解は、意外と蔓延しているのかもしれない。

残価設定型ローン利用者に共通する「間違った思い込み」

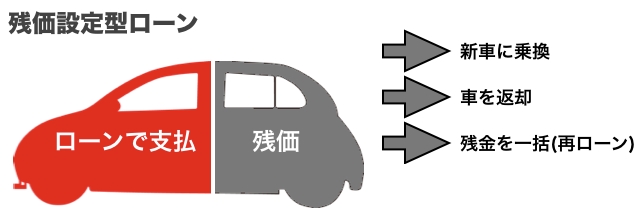

残価設定型ローンというローン商品でクルマを購入した場合、ローン期間を満了した時の選択肢として説明されるのは、ベストカーWebの記事冒頭にも書かれている通り、以下の3つの選択肢だ。

- 残価分の金額を一括で支払ってクルマを買い取って乗り続ける

- クルマをディーラーに返却し、別のクルマに乗り替える

- 残価分の金額を、通常ローンを組んで支払いを継続し、乗り続ける

これは「残価設定型ローン」という商品の説明としては正しいのだが、この説明もまた、ユーザーに誤解を与えていると私は感じている。

どういう誤解かと言うと、私の周りの残価設定型ローン利用者に共通する勘違いが、

「ローン期間満了時にクルマを返却する場合、必ずディーラーに返却しないといけない」

と思っている、ということ。

先述した通り、私は現在も含め4回に渡り残価設定型ローンを利用しており、ローン期間満了を待たずにクルマを乗り替えている。

しかもその際、購入したディーラーにクルマを返した(売却した)のは「BMW 528i」の1台だけであり、「アテンザ」も「BMW 420iグランクーペ」も、ディーラーとは無縁の買取業者に売却している。

もちろん、ディーラーへの報告義務もない。

ディーラーは、私がいつ、どの業者にクルマを売ったのかなんて知らない。(^o^)

つまり、残価設定型ローンを利用したからといって、ディーラーに縛られることは全くないのだ。

繰り返しになるが、残価設定型ローンだろうが通常ローンだろうが、乗り替えの際に解決すべき問題は、「借りてるお金を返済する」ということだけだ。

お金を貸しているローン会社にしてみれば、お金さえ返してもらえればいいわけで、クルマの行き先がディーラーだろうが一般の買取業者だろうが、そんなことはどうでもいいのだ。

何が言いたいかと言うと、残価設定型ローンを利用したからといって、必ずディーラーにクルマを返さないといけないわけではない、ということ。

残っている残価よりも高い金額で買い取ってくれる買取業者があるかもしれないのに、査定に出すこともせずにディーラーにクルマを返してしまうのは、もったいない話だ。

というのも、そもそもディーラーの査定は、一般のクルマ買取業者の査定に比べると安いことが多いからだ。

俺様のBMWを買取店で査定した結果・・・

残価設定型ローン利用者も、積極的にディーラー以外の買取業者にクルマを査定してもらい、出来るだけ高く買い取ってもらおう。

![]()

そういう選択肢を持たないと、残価設定型ローンを利用することによって、まんまとディーラーに「囲い込まれる」ことになるのだ。

それって悔しくない? (^_^;

以上だ。

今回、たまたま目にしたベストカーWebの記事が、残価設定型ローンに対する誤解を蔓延させる原因になると感じたので、突っ込みを入れさせて頂いた。

とにかく覚えておいてほしいのは、

「ローンの種類に関わらず、求められるのは借りてるお金の返済だけ!」

だということ。

それさえちゃんとすれば、残価設定だろうが何だろうが、何も縛られることはないのだ。(^_^)

少々高額なクルマでも、比較的安い月々の返済額で購入することのできる残価設定型ローン。

良いローン商品だと思うので、「なんか縛りがあってややこしい」と利用を躊躇していた方も、安心して利用を検討して頂きたい。(^_^)

コメント

すみません、これまで銀行のオートローンしか利用したことがなく、

参考までに教えて下さい。

> もちろん、ディーラーへの報告義務もない。

> ディーラーは、私がいつ、どの業者にクルマを売ったのかなんて知らない。(^o^)

ディーラーローンではディーラーに車の所有権が付けられるので、

買取業車への売却時に所有権移転の手続きが必要になるかと思いますが、

この時にディーラーには車をどうするのかというのは言わない、

またディーラーも特に事情を聞くことは無い、ということでしょうか?

また、買取業車はディーラー所有権移転の前に買取金を

支払ってくれるのでしょうか?それとも後でしょうか?

後者であれば、ディーラーローンの返済残高を

一時的にせよまるまる自己資金で準備する必要があるのでは、

と思いました。

辛口系おやじ(管理人)です。

私が返信するまでもなく、読者の方々から頂いた数々のコメントで答えは出ておりますが、一応、私のほうからも私の経験に基づいた話を交えて、以下の通り回答させて頂きます。(^_^)

> ディーラーローンではディーラーに車の所有権が付けられるので、

> 買取業車への売却時に所有権移転の手続きが必要になるかと思いますが、

> この時にディーラーには車をどうするのかというのは言わない、

> またディーラーも特に事情を聞くことは無い、ということでしょうか?

はい。

買取業者が全てやってくれますので、私は何をする必要もありません。

クルマを買い取ってくれた業者の書類にサインをするのみです。(^_^)

もちろん、所有者の名義がディーラーから他者に変更されるわけですから、厳密に言えばディーラー(販社)の事務処理上、どこかの部署の誰かが知ることにはなるはずですが、他の方もコメントに書かれている通り、末端の店舗の担当レベルにまでいちいち周知するような通達はしていない様子です。

当然ながら、事情を聞かれることもありません。

まぁ聞かれたところで、別に何も困ることもないですけどね。

「今度、○○ってゆうクルマに乗り替えることになったんで、複数の買取業者に査定してもらって、一番高値を付けてくれたところに売ったんですよ。(^_^)」

と答えるだけです。(^o^)

ってゆーか、私の場合、クルマを売った後も新型車が出たら試乗でお世話になりますので、関係が途絶えないんでね。

試乗に行った時、むしろ自分から、クルマを売った時の話や今のクルマのどこが良いのかなどを、営業マンさんに話して話題にしてるぐらいです。

私に関わってる営業マンさんは、私がメーカーにこだわらずクルマを選んでいることを知っているので、別に気まずさもありません。(^_^)

> また、買取業車はディーラー所有権移転の前に買取金を

> 支払ってくれるのでしょうか?それとも後でしょうか?

私の場合、ローンを出来るだけ長く組んでる上に売るのは早めなので、いつもクルマを売った金額(買取金)よりもローンの残債のほうが多いです。(^o^;

だから買取金を振り込んでもらったことはありません。

逆に、買取業者が所有権を移転するには、その前にローンの残債処理が必要なので、そのために必要な「買取金とローン残債の差額」を、買取業者の指定口座に振り込んでいます。

そうすると、あとは業者がローンの残債処理も所有権移転も、すべてやってくれます。

という感じですね。

ローンの残債処理は買取業者の仕事の一部になっているので、こちら側で買取金が支払われるまでの立替をする必要はありません。

よって、自己資金の準備は不要です。(^_^)

車好きの20代様、たらベン様、匿名様、そして辛口様、

皆様教えていただきありがとうございます。

なるほど、売る側の金銭的、事務的、心理的な負担にならないように、

買取業者側で諸々引き受けてくれる仕組みになっているのですね。

勉強になりました。

それであればディーラーローン(や残価ローン)と買取業者を活用するのは

色々な車に乗る手段としてとてもアリですね。

知らないと何だか怖そう、裏がありそう、面倒くさそうで避けてしまいますが、

客側が便利に利用できる仕組みになっているのですね。

素晴らしい記事!

っていうか、メディアの記事って基本的に嘘ばかりですもんね。

特にテレビと新聞。

70歳超える親父は未だにA新聞と○HKを信仰してますが、、、哀れに思えることも、、、

辛口系おやじ(管理人)です。

ありがとうございます。(^_^)

私はあまり多くのメディアをチェックしてるわけではないですが、自動車系のメディアの記事は近年レベルが落ちてるというか、「ん?」と首をかしげたくなるような記事が増えたように感じます。

そういう意味では、親父さんが信仰されているA新聞と○HKは、ある意味、「安定」しているのかもしれません。(^^;

一番上の方へ

辛口様ではないですが私もディーラーのオートローンの途中で売却の経験があります。

ディーラーでオートローンを組む場合はそのメーカーの系列会社と契約を交わすことになります。(トヨタであればトヨタファイナンス)

なのでローン途中に売却しても購入した店舗並びに販売会社はそのことを知りません。(もう何ヶ月も前に売却したのにメンテナンスの案内とかきました笑)

ただ購入時にメンテナンスパックに入ってた場合は使ってない分は返金されますので忘れずにメンテナンスパックの解約をしましょう。

買い取りについては買い取り業者は所有者移転の前に払ってくれますよ。

払わないと所有者移転が出来ないですからね。

ローン残債より売却金額が下回った場合は補填しなければなりませんが…

基本的に買い取り業者で売却したとき、一括返済となるので注意です。

はみ出た分をまたローンを組むとかは

出来ないです。(一応レスキューローンとかもあるみたいですが金利が高いのと組める金額の上限が低いのでやめたほうがいいです)

もしくは買い取り業者のところで車を購入すれば残債金額にもよりますが次のローンに残債を乗っけることも出来ます。

オススメはしませんが

以上長文失礼しましたm(_ _)m

匿名さんへ

>ディーラーローンではディーラーに車の所有権が付けられるので、

>買取業車への売却時に所有権移転の手続きが必要になるかと思いますが、

>この時にディーラーには車をどうするのかというのは言わない、

>またディーラーも特に事情を聞くことは無い、ということでしょうか?

A.そのとおりです。

>また、買取業車はディーラー所有権移転の前に買取金を

>支払ってくれるのでしょうか?それとも後でしょうか?

A.「買取金」を売却ユーザーに支払うタイミングは、買取業者によって異なります。ちなみに私が利用している買取店は、売却翌日に「買取金」が私の口座へ振り込みしてくれています。一般的に普通の買取業者であれば、所有権移転前に買取金を支払ってくれます。

>後者であれば、ディーラーローンの返済残高を

>一時的にせよまるまる自己資金で準備する必要があるのでは、

>と思いました。

A.「まるまる自己資金で準備する必要」はありません。

例えば、

ex1.)ローン残債が100万円残っていて買取金額120万円であれば、20万円が買取業者から売却ユーザーへ支払われます。

そして買取業者が残債100万円をローン会社に詰めて、所有権解除を行います。

詳細および整理します。

売却ユーザーは、買取業者との間で車両売買契約を交わすときに①印鑑証明②委任状を渡し、買取業者が売却ユーザーに代わり残債をローン会社に支払い、所有権解除・名義変更の処理を行う。ということです。

ex.2)ローン残債が100万円残っていて買取金額80万円であれば、20万円を売却ユーザーがローン会社に一括返済した後、買取業者が所有権解除・名義変更を行う。ということです。

匿名さんへ

車好きの20代さんがおっしゃるとおり、

<なのでローン途中に売却しても購入した店舗並びに販売会社はそのことを知りません。<(もう何ヶ月も前に売却したのにメンテナンスの案内とかきました笑)

これが一般的です。

メーカー系販売店では、所有権解除手続きをする事務員がおり、こちらの事務員さんが販売店営業マンにその都度「●●さん所有権解除(=車売却)されましたよ!」とは伝えません。

私も、売却後の1年間はヤナセから12検やフェアのDMが来ましたし、VWも同様に案内が届いていました。

辛口さん、

私も残価設定で3台購入した経験があります。

1台目 VWポロ

新車340万円で頭金45万円いれて60回払い。残価40万円。

3年6か月乗り、走行15.3万km時に85万円で売却し残債詰めてお釣りきました。

2台目 ベンツCクラスクーペ

中古車490万円で頭金70万円入れて48回払い。残価220万円。

8か月乗り、走行1.9万km時に360万円で売却し残債5万円を自分で詰めました。

3台目 ゴルフGTI

新車490万円で頭金100万円入れて36回払い。残価225万円。

5か月乗り、走行1万km手前で355万円で売却し残債詰めてお釣りなし。

前回のコメントのとおり、新車の軽自動車と変わらない位のE350クーペに買いなおし、そして満足しています。

辛口さんがおっしゃるような「かなりのお金持ち」でも何でもありません(^^;)

私のような、ハードランナー(距離乗る人)が残価設定で買うと大変です。

ローンの支払期間よりも、残価規定の走行距離数を計算しながらオークション相場とにらめっこして売り時を探る、ストレスが多い買い方でしたw

辛口系おやじ(管理人)です。

スゴい!

ド短期の乗り替えも結構されてるんですね。

しかも、毎回頭金まで突っ込んでるじゃないですか! (・o・;

私は貧乏のため、頭金は常にゼロで、ローン期間も可能な限りの最長設定ですからね。

手放す時は確実に残債処理のための現金を突っ込むことになります。(^o^;

距離走られる方は、出来るだけ燃費のいい乗り潰し用のクルマを選ぶ人が結構いますが、そこで「単なる足」ではなく、「移動を楽しみの時間に変えられる足」を選ばれているあたり、やはり私から見れば「かなりのお金持ち」だと思います。(^^;

ストレスが多い買い方だったとおっしゃりながら「w(笑い)」飛ばしているあたりにも、余裕を感じます。(^o^)

私も早く、複数台所有してもっとクルマを楽しめるよう、金持ち目指して頑張ります。(^_^;

正直、自分はあまり細かいローン形式の事は気にしません。せいぜい金利と返済期間ぐらいで。大体、買い替えの際は頭金100万ぐらい払うので、通常のローンか残価設定型かは「返済期間の長短」と「月々の支払い額」で決めています。

あとは、銀行のマイカーローンとかじゃなくてディーラ指定のローンとかだと、同じメーカの車を乗り継ぐ際に、次の車のローン金利を下げてくれたりとかその他細かいサービスがありますよね。

現行アクセラ→新型MAZDA3の場合も、ローン金利を1%ぐらい下げてもらえましたし。

辛口系おやじ(管理人)です。

私も日産でローン組んでた時は、金利を1.0%下げてもらったり、「原則の貸し出し上限金額」以上の金額を貸してもらったりしてました。(^o^)

返済実績を重ねると、けっこう優遇してくれたりしますよね。(^_^)

ちなみに私がこだわるのは、「クルマの内容と月々のローン返済額がつり合うかどうか」ですね。

要するに、「俺はこのクルマのために毎月ナンボ払うねん?」というその金額を、各候補で見積り出してもらって比較する感じです。(^_^)

誤解されがちという意味では、

残価設定ローンは、残価を省いた部分をローンにしているわけでなく、あくまで全額をローンにした上で、残価分を最後に支払うという契約なので、残価部分にも金利がかかっていることですね。

残価は最後まで減らないので、ローン支払い中はその金利をフルで支払うわけで、残価が高く設定されていると、その分、たくさん金利を支払うことになります。

なので、実は残価設定ローンは、売却なりなんなりして、早めに返してしまうのが賢いのかも。

個人的にはマツダのロードスターから、911カブリオレまで、すべて新車のオープンカー5台を現金で購入したことしかない偏った車歴ですが…

今年買い替えると、「消費税増税」問題もくっついてきますよね。

辛口系おやじ(管理人)です。

金利を気にするとそういう話になりますが、私は「月々の支払額」さえ納得できれば、そこにどれだけの金利が乗っかってるかは、あまり気にしないんですよね。

ローン期間満了まで払い続けることがまず無いから、かもしれませんが。(^^;

しかし新車のオープンカー5台を現金購入ですか。

これはスゴいですねぇ。

ってゆーか、「オープンカー」という時点ですでにかなりの贅沢ですし、新車で、しかも高額モデルも現金購入とは、、、やっぱお金って、ある所にはあるんですねぇ。

1999年からの約20年間、途切れることのない借金で生きてるような私には、想像を絶するお話ですわ。

うらやましいッス。(^o^;

んんwwwwこれはいい実体験の記事ですなwwwwww

不安感がやわらいで参考になりますぞwwwwww

辛口系おやじ(管理人)です。

ありがとうございます。(^_^)

そう言って頂けると、記事を書いた甲斐があります。(^^)

どうもネット上には、残価設定型ローンについて誤解を生みやすい記事が蔓延しているように感じます。

恐らく、実際には残価設定型ローンを利用していないにもかかわらず、デタラメを含んだネット上の記事や、他人からまた聞きした浅い情報を元に記事を書いてる奴が多いからではないかと。

そして、その記事を参考にした奴が、また同じような勘違いをして記事を書くわけだ。

そうやって、ネット上に同じような勘違いをした記事が大量にコピーされていく、と。(^o^;

ブロガーや自動車メディアは、「残価設定型ローンを利用してみようかな?」と思っている人たちを不必要に不安にさせるような記事を安易にはびこらせないようにしてもらいたいですね。(-_-)

今更ですが、今回初めて残クレを利用して車を購入しました。

その際、通常ローンと比べて「あれ、ちょっと損してるかも」と思った部分がありましたので、ご報告したいと思います。

「そんなん当たり前じゃん」とか「勉強不足」とか思われるかもですが。

一つは「オプション」に関しては、残クレで設定したローン期間(3年なら3年)で全額支払う必要があるということです。通常ローンなら6年で設定して3年で売却したら、オプションの費用は半分しか支払っていないということになります。

でも残クレの場合は、3年で全額支払うことになります。

もう一つは上記と同じ理由で諸費用ですね。諸費用も残クレで設定したローン期間で全額支払う必要があります。

なので、一番お得な買い方は、銀行のカーローン(金利が低いし、名義も自分になる)で6年ローンを組んで、3年で売却(あくまで今回の例の場合)かなと思いました。そうすれば、オプション費用も諸費用も半分の支払いで済みます。

ただ、残クレのように買い取り額が保証されるわけではないので、3年後の買い取り額が残価を下回りそうな車種は残クレでもお得かもしれません。(外車なんかは金利が低く、買取で買い叩かれるので、残価しだいでは残クレはお得かも)

各メーカーやディーラーによって多少の差はあるかもですが、今回私が利用した残クレはこんな感じでした。

辛口系おやじ(管理人)です。

返信遅くなりました。(^_^;

残クレと通常ローンで、オプションの費用の支払いに関しての違いがあるとのことですが、私はそれは知らないですね。

ローンの支払いに、

「毎月の支払いのうち、いくらが車両本体分で、いくらがオプション分で・・・」

などという内訳は無いと思ってるのですが・・・。(^^;

ってゆーか、内訳があったとしても、そんなの気にする必要ないですよ。(^_^;

支払う総額は決まっているわけで、その総額のうちのいくら払い終わったのかだけを気にしてればいいです。

ローン期間が満了する前に、途中でクルマを売って一括返済する場合は、金利がその分だけ安くなるので、その時点での残高を計算し直してもらい、その金額を支払うのみです。

なので、気にすべきは総額だけであり、そこは残クレでも通常ローンでも同じことです。

少なくとも、私は今までオプションを付けて通常ローンでも残クレでも買ってきてますが、オプション代の支払いがどうのこうのを気にしたことはありませんし、それで問題になったこともありません。(^_^)

あと、銀行のカーローンですが、今はディーラーローンでも期間限定とか車種限定で低金利のローンがあったりしますし、特に外車のローンは金利がアホほど安い場合もありますので、必ずしも銀行カーローンがお得とは限りません。

また、銀行のカーローンの場合、別途「保証料」を取られるのが一般的だと思います(だから自分名義になる)ので、それも込みで考えると、意外と実質金利は高かったりもします。

それに、ディーラーでの契約だけで済まないので面倒ですし、私は正直、銀行のカーローンはあまり魅力的とは思いませんね。

よほど金利が安ければ別ですが、言うほどでもないですので。(^^;

今回私が利用したダイハツの残クレ(ワンクレ)に限って言えば、メーカーサイトにも「メーカー・販売店オプションは残価には反映されません。」と明記してありますし、実際購入するときに営業マンから、「オプション費用はローン期間で全額支払う必要がある」と説明を受けたので、間違いないと思います。

もちろん、これらを納得した上で購入したので何の問題も無いですが、途中解約するにしろ、ディーラーに売却するにしろ、「残価にオプション費用が含まれれば、もう少し月々の支払い額が抑えられるのに」と思ってしまった、という感じです。

辛口系おやじ(管理人)です。

あぁ!そういう意味ですか!

おっしゃってる意味が分かりました。(^o^)

それはね、たぶん営業マンの説明が悪いというか、間違ってるというわけではないのですが、少し解釈が違うのかなと思います。

ローン期間を満了した際には設定残価で車両が引き取られるわけですが、

「その引き取られる時の設定残価にはオプション代は上乗せされないよ」

という解釈のほうが正しいかと思います。

そうまさに、メーカーサイトに書かれているという、

「メーカー・販売店オプションは残価には反映されません。」

の解釈が正しいです。

それを「オプション代をローン期間で全額払う必要がある」と表現しても、特に支払い上の齟齬(そご)は生じないのですが、それは営業マンのおっさんが勝手に解釈を変えているだけで、説明が悪いです。

要するにね、何でオプション代が残価に上乗せされない(反映されない)のかと言うと、中古車って、オプションの有無がほとんど中古車販売価格に反映されないんですよ。不思議なことに。(^_^;

だから、

「オプション付けてるんだから、その分、引き取り時の残価も高くしてよ!」

と言われても、ディーラーとしては困ってしまうわけです。

だって、高い残価で引き取ってしまっても、中古車として売るときにオプション代を上乗せした価格では売れませんから。(^_^;

というわけで、「オプション代をローン期間で全額支払う必要がある」、というのは実態を捉えれば結果的にはそうなってるという話になるのですが、元々はそういう意味ではないのです。

ただ単に、

「オプションの価値は中古車になるとほとんど無価値になってしまうから、オプション代の分だけ高い残価で引き取ることは出来ないよ」

ということです。

逆に言いますと、そういう実態がありますので、中古車を買う時は「どんなオプションが付いてるのか」に注目して選ぶと得します。

オプションが付いてても付いてなくても、ほぼ同じ価格で売られてますから。(^o^)

でもね、買取店はその車種のその年式の仕様に精通したプロではないので、買い取った車両にどんなオプションが付いてるのか把握せずに売ってるケースも多いです。

どんなオプションが付いてるかは、当時のカタログ情報や、中古車の外観写真や内装写真をじっくりチェックすると、思いがけず上等なオプションが付いてることがあります。(^^)

それはもちろん、写真を見てオプションに気付けるぐらい、こっちがそのクルマに詳しくなければなりませんが。(^^;

でも、売ってるほうはそれに気付いてなかったりするんで、その車種について詳しく知っていれば、お得な中古車をチョイスできたりするんです。(^_^)

残クレ素人の疑問にお付き合いいただいてありがとうございます。

「買取価格にオプションは上乗せされない」というのはなんとなく知っていたのでうすうすは気づいていましたが、やはりそういうことなんですね。

自動車専門情報サイトの残クレ記事ではオプション費用に触れているものを見た記憶がなく、「残価率は車両価格の○割」という表現ばかりだったので、実際購入する際に、「??」と思ってしまったしだいです。

ただ、不確かではありますが、「トヨタ アルファードの残価がオプションで変動する」という書き込みを他のサイトで読んだことがあるので、もしかしたらオプション費用を残価に含むメーカーもあるのかもしれません。